新NISAは、投資利益が非課税になる魅力的な制度です。

ただし、元本割れのリスクや損益通算ができない点など、利用する上で注意すべきポイントもあります。

この記事では、新NISAのデメリットや、後悔しないための賢い活用法を具体的に解説します。

「安心して新NISAを始めたい」という方は、ぜひ最後までご覧ください。

新NISAとは?仕組みや旧NISAとの違いを解説

新NISAは、より多くの人が長期的な資産形成を実現できるよう、新たに設計された非課税制度です。

非課税期間の恒久化や投資上限額の拡大など、旧NISAから内容が大幅に改善されました。

しかし、制度の仕組みを正しく理解していないと、思わぬ落とし穴にはまってしまうことも。

ここでは、新NISAの基本的な概要と、旧NISAからの主な変更点について解説します。

新NISAの概要と目的

2024年にスタートした新NISAは、従来のNISA(少額投資非課税制度)を刷新した新たな制度です。

これまでの「一般NISA」と「つみたてNISA」が統合され、長期的な資産形成をより強化する仕組みに生まれ変わりました。

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、つみたて投資枠で購入できるのは、金融庁が定めた長期・分散・積立に適した投資信託やETFのみです。

一方、成長投資枠では、個別株や債券型投資信託、REIT(不動産投資信託)を含む幅広い金融商品に投資できます。

投資上限額は年間360万円、生涯通算1,800万円と定められており、非課税期間は無期限です。

政府はこの新しい制度を通じて、国民の自助努力による資産形成を促し、将来における経済的安定の実現を目指していると考えられます。

旧NISAからの主な変更点

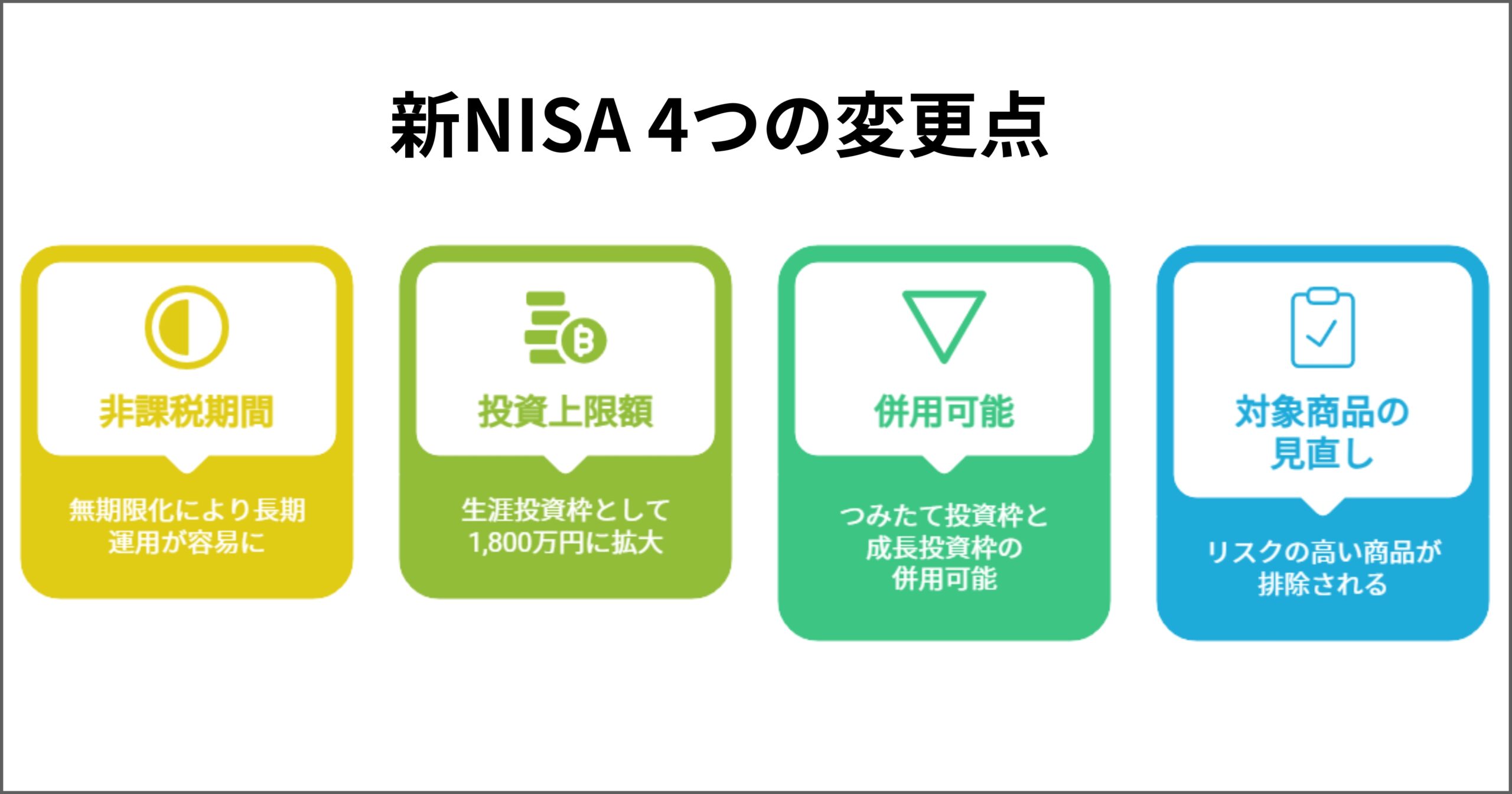

新NISAにおける旧NISAからの主な変更点は4つあります。

どれも投資家にとって、より魅力的な制度へと進化した変更といえるでしょう。

旧NISAでは、非課税期間が一般NISAで5年、つみたてNISAで20年と定められていました。

これに対し、新NISAでは非課税期間が無期限となり、より長期的な資産運用がしやすくなっています。

旧NISAの年間投資上限額は、一般NISAが120万円、つみたてNISAが40万円でした。

これに対し、新NISAではつみたて投資枠が120万円、成長投資枠が240万円(合計360万円)に拡大しています。

また、生涯投資枠として1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額(総枠)が新たに設定されました。

旧NISAでは、一般NISAとつみたてNISAのどちらか一方しか選択できませんでした。

しかし、新NISAでは両方の枠を同時に活用できるようになり、投資の自由度が向上しています。

新NISAでは、つみたて投資枠において、リスクの高い商品が排除され、長期運用に適した投資信託やETFのみが対象となりました。

一方、成長投資枠では個別株への投資が可能ですが、一部のハイリスク商品は対象外となっています。

新NISAのデメリット一覧!始める前に注意点を理解しよう

旧NISAと比べて多くの改善点があり、非課税のメリットも大きい新NISAですが、注意すべきデメリットも存在します。

ここでは、新NISAを始める前に理解しておくべきポイントをまとめました。

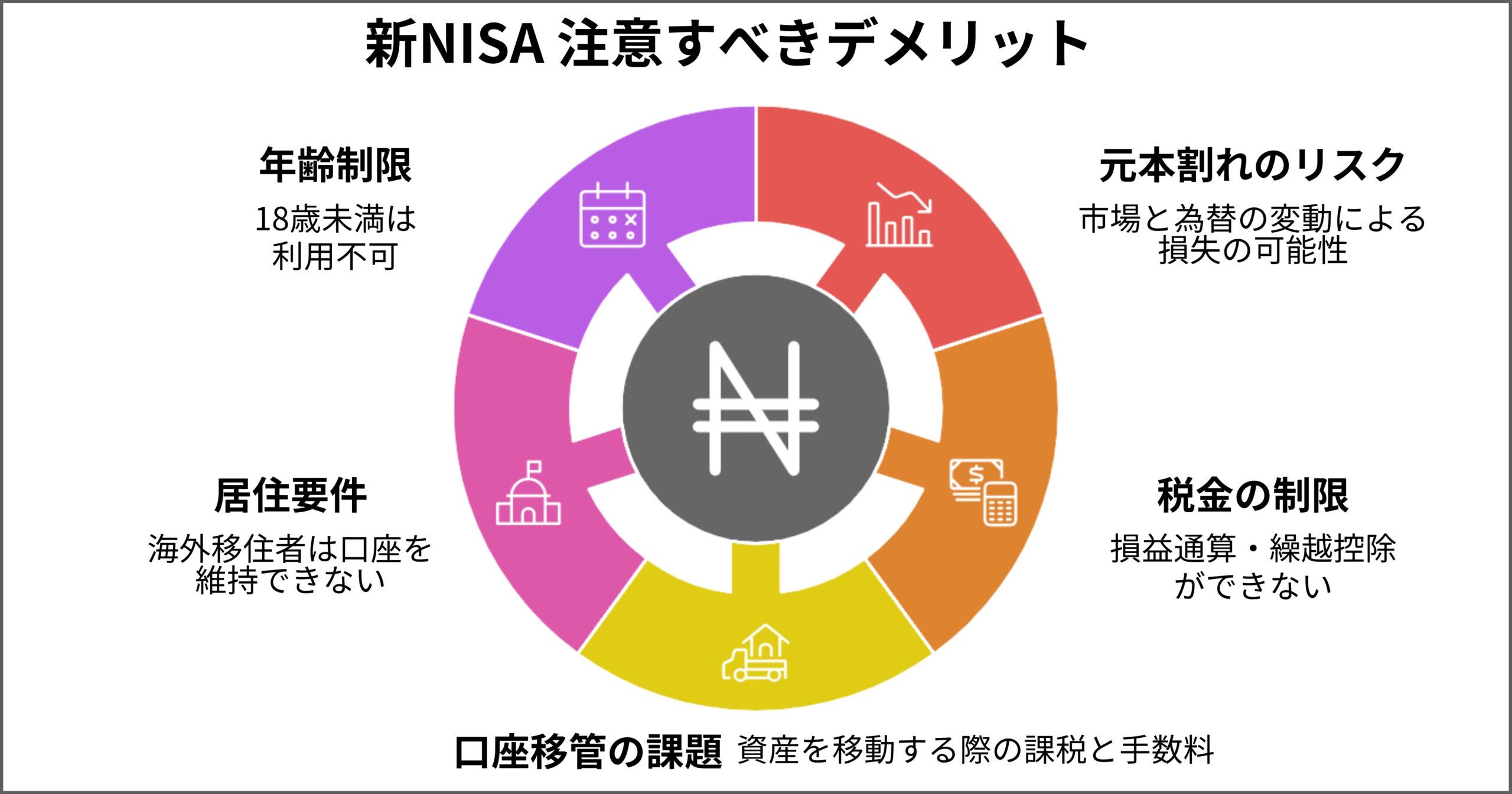

【金銭面の注意点】元本割れのリスクがある

新NISAで投資した資産は、市場や為替の影響を受けるため、元本割れのリスクが伴います。

金融商品は市場変動によって価格が上下するため、特に短期投資では損失を確定せざるを得ない場面が生じることもあります。

さらに、海外資産に投資する場合は、為替変動による為替差損のリスクも考慮する必要があります。

リスクを抑えるためには、分散投資や定期定額の積立による長期投資を行い、市場や為替の変動に一喜一憂しない運用を心がけることが大切です。

【制度面の注意点】損益通算・繰越控除ができない

特定口座や一般口座などの課税口座とは異なり、新NISA口座では損益通算や繰越控除を利用することができません。

これは、新NISA口座で損失が発生しても、課税口座の利益と相殺できないことを意味します。

具体的には、新NISA口座の損失を課税口座の利益から差し引くことはできず、課税口座の利益にはそのまま20.315%の税金が課されます。

また、新NISA口座の損失を翌年以降に繰り越して、税負担を軽減することもできません。

そのため、新NISA口座と課税口座の両方を利用する場合は、税金対策としていかにそれらを使い分けるかも重要なポイントといえるでしょう。

【制度面の注意点】特定口座・一般口座から移管はできない

特定口座や一般口座にある金融商品を、そのまま新NISA口座へ移管(ロールオーバー)することはできません。

つまり、別の口座で保有している投資信託やETFなどを新NISA口座に移すには、一度売却し、買い直す必要があります。

このとき、利益が出ていれば課税対象となり、売却・再購入に伴う手数料が発生する可能性もあります。

また、運用資産の規模が大きいほど、売却時に多額の税金がかかる場合があるため、新NISA口座への移行を検討している際は、早めの対応が有効な選択肢となるでしょう。

【利用制限の注意点】海外移住すると継続できない

新NISAは、日本国内に居住している人だけが利用できる制度です。

そのため、海外移住や海外企業への転職といったケースでは、新NISA口座を閉鎖・解約しなければなりません。

ただし、海外転勤や赴任の場合は、新NISA口座を保有し続けることが可能ですが、その期間は最長5年と定められています。

また、口座の保有は認められるものの、新規の買い付けはできないため、事前に運用計画を立てておくことが重要です。

【利用制限の注意点】未成年は利用できない

新NISAは成人を対象とした制度であり、18歳未満の人は利用できません。

かつては、未成年者向けの「ジュニアNISA」がありましたが、2023年末をもって制度が廃止されました。

また、新NISA口座は親権者が代わりに開設することもできないため、未成年者は成人するまで利用を待つ必要があります。

成人前から資産形成を考える場合は、未成年口座の開設や他の方法を検討するとよいでしょう。

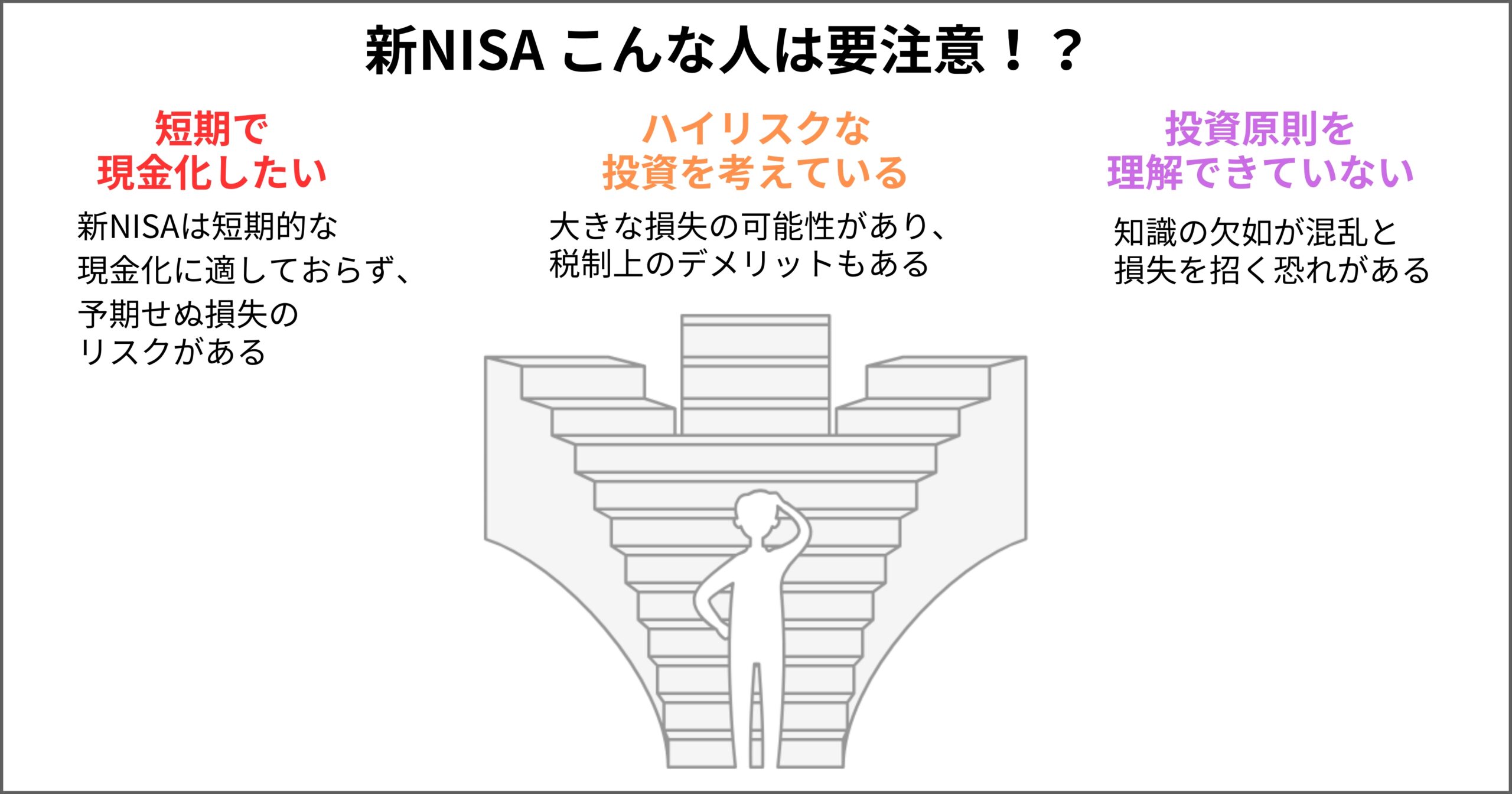

新NISAで後悔しやすいケースとは?やめたほうがいい人の特徴

新NISAは、口座開設数が増え続けている人気の制度ですが、すべての人に適しているわけではありません。

中には、投資を始めたことを後悔してしまう人もいるため、自分が以下のケースに当てはまらないか、一度チェックしてみましょう。

短期間で現金化する予定がある人

新NISAは長期投資を前提とした制度であり、短期間での現金化には向いていません。

投資の基本として、短期間での売買は市場変動や為替の影響を受けやすく、思わぬ損失につながる可能性があります。

また、頻繁な売買を繰り返すと手数料がかさみ、期待した利益を得ることが難しくなる点にも注意が必要です。

そのため、近いうちに現金化する可能性がある資金を新NISAで運用するのは、リスクの高い選択といえます。

短期間での資金確保が必要であれば、普通預金や定期預金など、安全性の高い選択肢を検討するのがおすすめです。

ハイリスクな投資を考えている人

新NISAの成長投資枠では、幅広い金融商品が対象となっているため、ハイリスク商品への投資を考える人も少なくありません。

しかし、価格変動の大きい資産に投資すれば、大きな損失を被る可能性も高くなります。

加えて、新NISAでは損失が発生しても、課税口座との損益通算や繰越控除ができないため、税制面でのデメリットも考慮する必要があります。

リスクを抑えた資産形成を目指すのであれば、インデックスファンドなど比較的安定した資産を選び、長期運用を前提に投資するのが賢明です。

投資の基本や長期運用の考え方を理解していない人

基本を理解せずに投資を始めると、思わぬ損失を招くことがあります。

投資には必ずリスクが伴い、保証された利益などは存在しません。

長期・分散・積立は投資の三原則といわれており、これを十分に理解していないと、相場の変動に振り回されてしまいます。

特に、暴落時の不安や恐怖に耐えられず、不要な損切りをすることで資産を大きく減らしてしまうリスクもあります。

そのため、投資を始める前に、基本的な知識と心構えを身につけることが何よりも重要です。

一定額の投資資金が確保できない人

新NISAを活用するには、投資資金の確保も重要なポイントになります。

投資は少額でも始められ、継続的な積立によって資産を増やしていくのが理想的な運用方法です。

とはいえ、収入が不安定で生活費に余裕がない場合、投資を継続するのは難しくなるでしょう。

無理に投資を続けると、いざというときにお金が足りなくなり、生活が破綻してしまうリスクがあります。

そのため、まずは生活に必要な資金を確保した上で、無理のない範囲で積立を継続するのが望ましいでしょう。

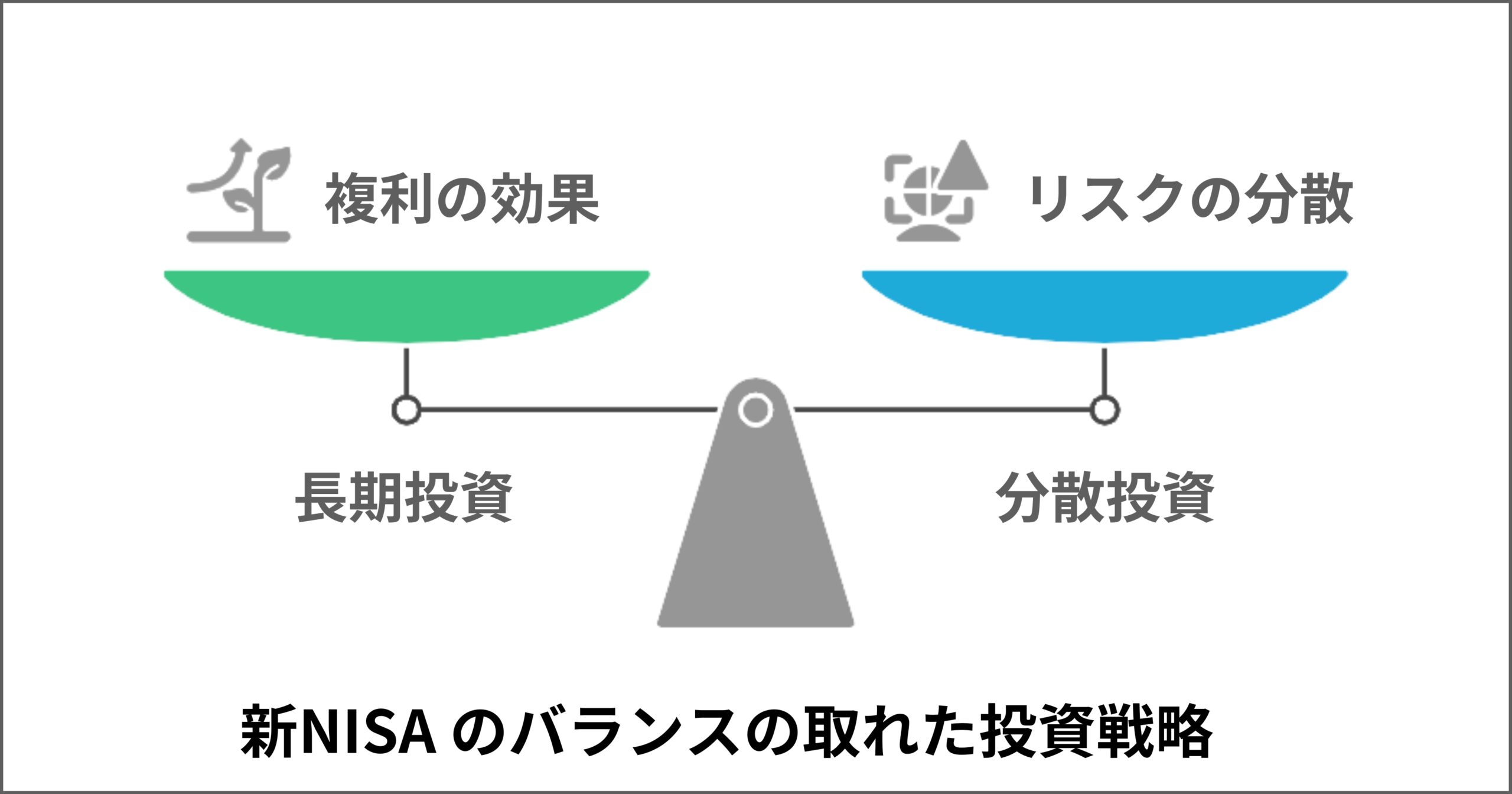

新NISAで後悔しないための賢い活用法とは?

新NISAを最大限に活用するには、制度の目的や特徴を理解し、適切な投資戦略を立てることが重要です。

特に、長期投資や分散投資を意識することで、リスクを抑えながら効率的に資産を増やせる可能性が高くなります。

長期投資を前提に運用する

新NISAを活用する際は、長期投資を前提に運用することがポイントです。

株式市場は短期的には大きく変動しますが、長期的には成長を続ける傾向があります。

そのため、一時的な価格の上下に惑わされず、じっくりと資産を育てる意識が大切です。

また、新NISAは非課税期間が無期限であるため、税金を気にせず長期的に運用を続けられるメリットがあります。

時間をかけて運用することで、複利の効果が期待でき、より安定した資産形成につながるでしょう。

分散投資でリスクを抑える

新NISAを活用する上で、分散投資によるリスク抑制も無視できないポイントの1つです。

なぜなら、1つの資産に集中投資すると、その資産の価格が下落した際に大きな損失を被るリスクが高まるからです。

異なる業種や地域の株式、全世界型の投資信託などを組み合わせることで、リスクを分散できます。

例えば、日本株だけでなく、米国株や新興国株にも投資することで、一国の経済状況に左右されにくくなります。

また、新NISAでは、つみたて投資枠と成長投資枠の両方を活用できるため、これらを組み合わせることで、安定性と成長性のバランスを重視したポートフォリオを構築することも可能です。

計画的かつ継続的に投資を行う

新NISAは投資計画を立て、無理のない範囲で継続することが成功の鍵になります。

投資計画を立てずに感覚的に始めると、相場の変動に左右されて、継続するのが精神的に辛くなってしまうでしょう。

相場が良い時も悪い時も、事前に決めた投資計画に従って運用を続けることで、感情に流されず安定した運用が可能になります。

つみたて投資枠では、毎月コツコツ積立を行うことで、時間と複利の効果を活かし、長期的な資産拡大が期待できます。

一方、成長投資枠では、個別株やボラティリティの高いETFなどへの投資も可能ですが、リスク許容度を無視した運用には要注意です。

自身のリスク許容度を十分に把握し、適切な資産配分を行うことで、新NISAをより効果的に活用できるでしょう。

【まとめ】デメリットよりメリットが大きい新NISAで無理なく投資を始めよう

新NISAには、元本割れのリスクや損益通算ができないなどの注意点があります。

しかし、生涯投資枠として最大1,800万円を非課税かつ無期限で運用できるなど、資産形成に役立つメリットがそれらを大きく上回ります。

新NISAを活用する際は、長期投資を基本とし、リスクを分散することが重要です。

短期的な値動きに左右されず、安定した資産運用を目指しましょう。

証券口座を開設する際は、手数料やポイント還元などを比較し、自分に合った証券会社を選ぶことが大切です。

また、新NISAの仕組みを十分に理解し、無理のない範囲で投資を始めることを心がけましょう。

コメント